için kısa süreli kiralamalar30 güne kadar uygulamayı seçebilirsiniz kuru kupon.

Bu, bir ödeme yapılmasını sağlayan bir plandır.ikame vergi Damga vergisi ve tescil vergisine ek olarak IRPEF ve ilgili ek vergiler.

Sabit oranlı vergiye erişmek için belirli koşullara uymak gerekir gereksinimleresas olarak sözleşmeyi şart koşan konularla ve kiralanan mülklerle ilgilidir.

2024 Bütçe Kanunu ileoran uygulanabilir hale getirildi yüzde 26 ancak bazı durumlarda indirimli bir oran geçerli olabilir.

Gereklilikler, vergilendirme ve sabit oranlı verginin nasıl seçileceği ile ilgili nokta.

Kısa süreli kiralamalar: Sabit oranlı vergiyi ne zaman seçebilirsiniz?

Seçimde uyulması gereken kural ve gerekliliklere geçmeden önce kuru kupon ” tanımına odaklanmak gerekiyorkısa süreli kiralama”.

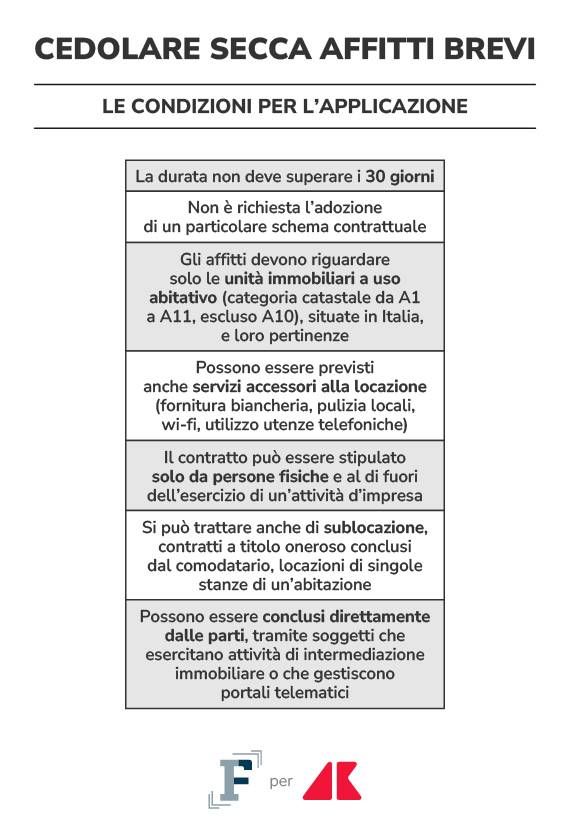

Bunlar sayılır”kısa süreli kiralamalar” konutlar için uzun vadeli kira sözleşmeleri 30 günü geçmemek üzere. Mülklerin İtalya'da bulunması gerekir. Ayrıca, sözleşmenin ticari faaliyetlerin gerçekleştirilmesi dışındaki gerçek kişiler tarafından da şart koşulması gerekir.

Bu sözleşmeler için 1 Haziran 2017 tarihinden itibaren özel vergi düzenlemeleri öngörülmektedir. Herhangi bir hüküm yok kayıt zorunluluğu kamu tapusu veya gerçek özel anlaşma ile oluşturulmamışsa.

Belirli şartlara uygun olarak, kısa süreli kiralamalarda, bazı durumlarda vergilendirme açısından avantajlı olan sabit oranlı vergi rejimini seçebilirsiniz.

Sabit oranlı vergi, hem sözleşmelerin doğrudan mal sahibi ile kiracılar arasında yapılması durumunda hem de kiralama faaliyetlerini yürüten kişiler söz konusu olduğunda geçerlidir. emlak komisyonculuğu veya çevrimiçi portalları yöneten kişiler.

Ayrıca rejimin uygulanması için özel bir sözleşme düzenine gerek yoktur.

Sözleşme kapsamındaki mülkler birim olmalıdır konut amaçlı gayrimenkulyani, A10 kategorisi hariç, A1'den A11'e kadar kadastro kategorilerine girmektedir. Garajlar, park yerleri ve kilerler gibi binaların ek malzemeleri de bu kapsama dahildir.

Tercihli vergilendirme ayrıca sağlanması durumunda da geçerlidir. yan hizmetlerçarşaf temini, temizlik hizmetleri, telefon ve internet kullanımı gibi.

Kısa vadeli kiralama rejimi ayrıca geçerlidir:

● alt kiralamalar;

● borçlu tarafından yapılan ve mülkün üçüncü şahıslar tarafından kullanılmasını amaçlayan ekonomik açıdan dezavantajlı sözleşmeler;

● bir evdeki bireysel odalar için kira sözleşmeleri.

sayarken özellikle dikkat edilmelidir. 30 gün sınırı: Aynı yıl içerisinde birden fazla sözleşmenin şart koşulduğu durumlarda, her bir sözleşmenin süresi dikkate alınmalıdır.

Kısa süreli kiralamalar: kuru vergi hariç olduğunda

Bazı durumlarda öyle olasılık hariç kısa süreli kiralamalarda sabit oranlı vergiyi tercih etmek.

2021'den itibaren vergi rejimi ancak yıl içinde bir numaranın kiralanması durumunda uygulanabilecek maksimum dört daire. Bu sayının üzerinde faaliyet, kimin yürüttüğüne bakılmaksızın girişimci olarak kabul edilir.

Sabit oranlı vergiden muafiyet, kiraya verenin mülkü kullanılabilir hale getirmenin yanı sıra diğer ek hizmetleri de sağladığı sözleşmelerde de öngörülmektedir:

● kahvaltı servisi;

● yiyecek ve içeceklerin sağlanması;

● kiralık araba hizmetleri;

● turist rehberleri veya tercümanlarla ilgili hizmetler.

Bu vergi durumlarında bile, ara sıra gerçekleştirilse bile, faaliyet girişimcilik olarak sınıflandırılır.

Son bir istisna aşağıdakilerle ilgilidir: sözleşme kapsamındaki mülkler. Konut kullanımına ilişkin fiili gerekliliklere uygun olmakla birlikte farklı bir kadastral kategoriye girenler hariç tutulmuştur.

Kısa süreli kiralamalar: Sabit oranlı vergi içeren bir sözleşme durumunda vergilendirme

Kısa süreli kiralamalarda sabit oranlı verginin seçilmesi, kiralamalardan elde edilen gelirin IRPEF ve ilgili ek vergiler yerine ikame vergiye tabi tutulmasına olanak tanır.

Ayrıca bu plan aynı zamanda damga ve tescil vergileriyalnızca sözleşmenin tescil edilmesi halinde ödenir. 30 güne kadar olan kısa süreli kiralamalarda kayıt zorunlu değildir.

Sabit faiz kuponu ile vergilendirme haberi 2024 Bütçe Kanunu ile geldi. 1 Ocak 2024'ten itibaren%26 oranı.

Uygulamak mümkündür%21 oranı Her vergi dönemi için yalnızca bir gayrimenkul birimi sınırıyla, kısa vadeli kira sözleşmelerini ifade eden gelir üzerinden.

Mülk, ilgili vergi dönemine ilişkin vergi beyannamesinde belirtilmek suretiyle vergi mükellefi tarafından seçilebilir.

İkame vergi oranlarının bu tutara uygulanması gerekmektedir. sözleşmede belirlenen ücret. Bu durumda, sabit oranlı indirim yalnızca olağan vergilendirmenin uygulanması durumunda sağlandığı için vergi matrahının %5 oranında azaltılması mümkün değildir.

Sözleşmede mülkün kiralanmasının yanı sıra diğer hizmetlerin sağlanması, kiracının ödediği tutarın tamamı vergiye tabi matrah olarak dikkate alınmalıdır.

Bu giderlerin hesaplamadan hariç tutulması yalnızca aşağıdaki durumlarda gerçekleşebilir:

● doğrudan işleyici tarafından desteklenir;

● fiilen katlanılan maliyet ve tüketime göre kiraya veren tarafından kiracıya geri fatura edilir.

Vergi düzeyinde göz önünde bulundurulması gereken bir diğer husus, sabit oranlı vergi ile vergilendirilen gelirin, sabit oranlı verginin belirlenmesine yönelik sınırların hesaplanmasında yine de dikkate alınması gerektiğidir. bağımlı aile üyeleri ve örneğin ISEE gibi gelir gereksinimlerine bağlı vergi indirimlerine erişim için.

Kısa süreli kiralamalar için sabit oranlı vergi nasıl seçilir?

Kısa süreli kiralamalarda sabit oranlı vergi tercihi uygulanmalıdır vergi beyannamesi ile kira ödemelerinin yapıldığı yıl veya meblağların alacaklandırıldığı yıl ile ilgili.

Sözleşmenin kayıtlı olması halinde opsiyon müşteriye iletilir.kayıt işlemi.

Bu durumda mülkiyet ve tescil verilerinin vergi beyannamesinde bildirilmesi gerekir.

Özellikle vergi mükellefleri için modeli 730B formunun doldurulması gerekmektedir.

durumunda Kişisel Gelir modeliseçim RB tablosunda belirtilmelidir.

Bu, bir ödeme yapılmasını sağlayan bir plandır.ikame vergi Damga vergisi ve tescil vergisine ek olarak IRPEF ve ilgili ek vergiler.

Sabit oranlı vergiye erişmek için belirli koşullara uymak gerekir gereksinimleresas olarak sözleşmeyi şart koşan konularla ve kiralanan mülklerle ilgilidir.

2024 Bütçe Kanunu ileoran uygulanabilir hale getirildi yüzde 26 ancak bazı durumlarda indirimli bir oran geçerli olabilir.

Gereklilikler, vergilendirme ve sabit oranlı verginin nasıl seçileceği ile ilgili nokta.

Kısa süreli kiralamalar: Sabit oranlı vergiyi ne zaman seçebilirsiniz?

Seçimde uyulması gereken kural ve gerekliliklere geçmeden önce kuru kupon ” tanımına odaklanmak gerekiyorkısa süreli kiralama”.

Bunlar sayılır”kısa süreli kiralamalar” konutlar için uzun vadeli kira sözleşmeleri 30 günü geçmemek üzere. Mülklerin İtalya'da bulunması gerekir. Ayrıca, sözleşmenin ticari faaliyetlerin gerçekleştirilmesi dışındaki gerçek kişiler tarafından da şart koşulması gerekir.

Bu sözleşmeler için 1 Haziran 2017 tarihinden itibaren özel vergi düzenlemeleri öngörülmektedir. Herhangi bir hüküm yok kayıt zorunluluğu kamu tapusu veya gerçek özel anlaşma ile oluşturulmamışsa.

Belirli şartlara uygun olarak, kısa süreli kiralamalarda, bazı durumlarda vergilendirme açısından avantajlı olan sabit oranlı vergi rejimini seçebilirsiniz.

Sabit oranlı vergi, hem sözleşmelerin doğrudan mal sahibi ile kiracılar arasında yapılması durumunda hem de kiralama faaliyetlerini yürüten kişiler söz konusu olduğunda geçerlidir. emlak komisyonculuğu veya çevrimiçi portalları yöneten kişiler.

Ayrıca rejimin uygulanması için özel bir sözleşme düzenine gerek yoktur.

Sözleşme kapsamındaki mülkler birim olmalıdır konut amaçlı gayrimenkulyani, A10 kategorisi hariç, A1'den A11'e kadar kadastro kategorilerine girmektedir. Garajlar, park yerleri ve kilerler gibi binaların ek malzemeleri de bu kapsama dahildir.

Tercihli vergilendirme ayrıca sağlanması durumunda da geçerlidir. yan hizmetlerçarşaf temini, temizlik hizmetleri, telefon ve internet kullanımı gibi.

Kısa vadeli kiralama rejimi ayrıca geçerlidir:

● alt kiralamalar;

● borçlu tarafından yapılan ve mülkün üçüncü şahıslar tarafından kullanılmasını amaçlayan ekonomik açıdan dezavantajlı sözleşmeler;

● bir evdeki bireysel odalar için kira sözleşmeleri.

sayarken özellikle dikkat edilmelidir. 30 gün sınırı: Aynı yıl içerisinde birden fazla sözleşmenin şart koşulduğu durumlarda, her bir sözleşmenin süresi dikkate alınmalıdır.

Kısa süreli kiralamalar: kuru vergi hariç olduğunda

Bazı durumlarda öyle olasılık hariç kısa süreli kiralamalarda sabit oranlı vergiyi tercih etmek.

2021'den itibaren vergi rejimi ancak yıl içinde bir numaranın kiralanması durumunda uygulanabilecek maksimum dört daire. Bu sayının üzerinde faaliyet, kimin yürüttüğüne bakılmaksızın girişimci olarak kabul edilir.

Sabit oranlı vergiden muafiyet, kiraya verenin mülkü kullanılabilir hale getirmenin yanı sıra diğer ek hizmetleri de sağladığı sözleşmelerde de öngörülmektedir:

● kahvaltı servisi;

● yiyecek ve içeceklerin sağlanması;

● kiralık araba hizmetleri;

● turist rehberleri veya tercümanlarla ilgili hizmetler.

Bu vergi durumlarında bile, ara sıra gerçekleştirilse bile, faaliyet girişimcilik olarak sınıflandırılır.

Son bir istisna aşağıdakilerle ilgilidir: sözleşme kapsamındaki mülkler. Konut kullanımına ilişkin fiili gerekliliklere uygun olmakla birlikte farklı bir kadastral kategoriye girenler hariç tutulmuştur.

Kısa süreli kiralamalar: Sabit oranlı vergi içeren bir sözleşme durumunda vergilendirme

Kısa süreli kiralamalarda sabit oranlı verginin seçilmesi, kiralamalardan elde edilen gelirin IRPEF ve ilgili ek vergiler yerine ikame vergiye tabi tutulmasına olanak tanır.

Ayrıca bu plan aynı zamanda damga ve tescil vergileriyalnızca sözleşmenin tescil edilmesi halinde ödenir. 30 güne kadar olan kısa süreli kiralamalarda kayıt zorunlu değildir.

Sabit faiz kuponu ile vergilendirme haberi 2024 Bütçe Kanunu ile geldi. 1 Ocak 2024'ten itibaren%26 oranı.

Uygulamak mümkündür%21 oranı Her vergi dönemi için yalnızca bir gayrimenkul birimi sınırıyla, kısa vadeli kira sözleşmelerini ifade eden gelir üzerinden.

Mülk, ilgili vergi dönemine ilişkin vergi beyannamesinde belirtilmek suretiyle vergi mükellefi tarafından seçilebilir.

İkame vergi oranlarının bu tutara uygulanması gerekmektedir. sözleşmede belirlenen ücret. Bu durumda, sabit oranlı indirim yalnızca olağan vergilendirmenin uygulanması durumunda sağlandığı için vergi matrahının %5 oranında azaltılması mümkün değildir.

Sözleşmede mülkün kiralanmasının yanı sıra diğer hizmetlerin sağlanması, kiracının ödediği tutarın tamamı vergiye tabi matrah olarak dikkate alınmalıdır.

Bu giderlerin hesaplamadan hariç tutulması yalnızca aşağıdaki durumlarda gerçekleşebilir:

● doğrudan işleyici tarafından desteklenir;

● fiilen katlanılan maliyet ve tüketime göre kiraya veren tarafından kiracıya geri fatura edilir.

Vergi düzeyinde göz önünde bulundurulması gereken bir diğer husus, sabit oranlı vergi ile vergilendirilen gelirin, sabit oranlı verginin belirlenmesine yönelik sınırların hesaplanmasında yine de dikkate alınması gerektiğidir. bağımlı aile üyeleri ve örneğin ISEE gibi gelir gereksinimlerine bağlı vergi indirimlerine erişim için.

Kısa süreli kiralamalar için sabit oranlı vergi nasıl seçilir?

Kısa süreli kiralamalarda sabit oranlı vergi tercihi uygulanmalıdır vergi beyannamesi ile kira ödemelerinin yapıldığı yıl veya meblağların alacaklandırıldığı yıl ile ilgili.

Sözleşmenin kayıtlı olması halinde opsiyon müşteriye iletilir.kayıt işlemi.

Bu durumda mülkiyet ve tescil verilerinin vergi beyannamesinde bildirilmesi gerekir.

Özellikle vergi mükellefleri için modeli 730B formunun doldurulması gerekmektedir.

durumunda Kişisel Gelir modeliseçim RB tablosunda belirtilmelidir.